Una entidad financiera ofrece invertir contigo en la casa que te vas a comprar

¿De qué va esto?

Unison ha creado un sistema de financiación de viviendas por el cual esta empresa “entra como inversor” en la compra de una casa con la familia que la habitará. La financiación es a riesgo por lo que Unison ganará si la casa se revaloriza y perderá si su valor se reduce con el tiempo.

Fuente: New York Times

¿Cómo funciona esto?

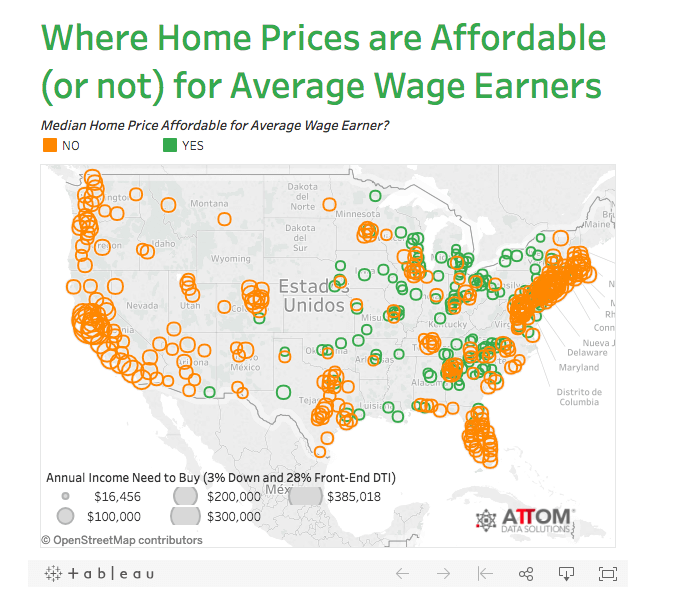

En las principales ciudades de Estados Unidos el precio de la vivienda está por las nubes.

La empresa Attom Data Solutions ha calculado que, en el 68% de los principales mercados inmobiliarios americanos, las familias que ganan el sueldo promedio de la zona no pueden comprar una casa cuyo valor se sitúa en la mediana de precios (en Manhattan, por ejemplo, este valor supera el millón de dólares).

Dicho de forma más simple, en muchas zonas de Estados Unidos la familia tipo no tiene dinero para comprarse una casa normal. Las áreas que están en esta situación aparecen en naranja en el mapa:

Fuente: Attom Data Solutions

Para muchas familias, el principal freno para la compra de la vivienda es que no disponen de dinero suficiente para pagar la entrada (el promedio de entrada que se aporta en Estados Unidos es del 7,4%, según Inside Mortgage Finance).

En este contexto Unison ofrece su fórmula “home ownership investment” por el cual aporta hasta un 20% del valor de la vivienda como entrada adicional. Con ello facilita el acceso a la vivienda a la familia compradora, la cual necesitará una hipoteca menor. Además, al ser una entrada de más importe, el comprador tendrá menos costes derivados de la operación tales como contratación de seguros que actúen como garantía adicional.

El acuerdo de Unison con el comprador de la vivienda tiene forma de “opción de compra”, por una parte de la casa. Por ello el propietario no paga cuotas a la empresa, ya que la aportación de capital no es un préstamo.

El comprador tiene el pleno disfrute de la vivienda, haciéndose cargo de todos los costes, tales como suministros, mantenimiento, seguro, etc.

Unison no entrará en juego de nuevo hasta que la vivienda se venda o hasta que hayan pasado 30 años desde la compra. Ese es el período máximo de la operación, por lo que si la vivienda no ha sido vendida en ese plazo el propietario tendrá que renegociar el acuerdo.

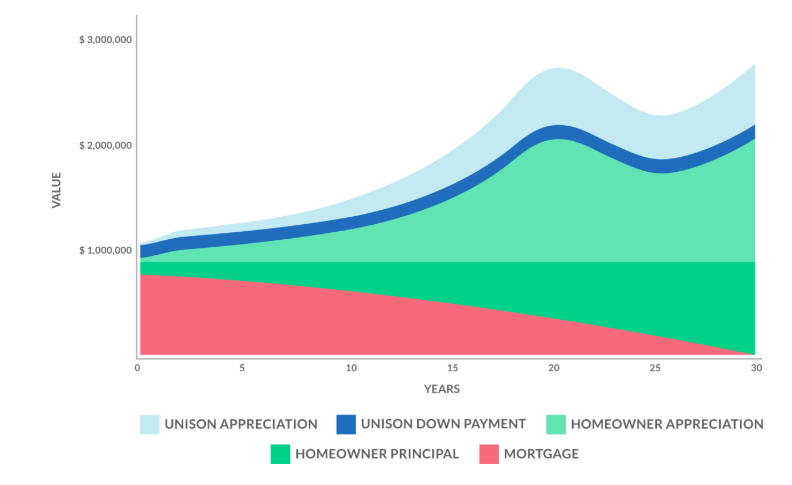

En caso de que en ese período la vivienda se haya revalorizado, Unison se repartirá las ganancias con el propietario según el gráfico siguiente:

Fuente: Unison

En caso de que la vivienda tenga un valor menor en el momento de su venta, Unison asumirá su parte de la pérdida. Para en la medida de lo posible evitar esta situación, Unison lleva a cabo un proceso de evaluación de cada potencial inversión antes de aprobarla. Es un proceso sencillo que se hace online en 60 segundos en los que presumiblemente un algoritmo analiza si la zona en cuestión y el tipo de vivienda van a revalorizarse o no.

¿Cuáles son los aprendizajes?

Este es otro ejemplo de una empresa que innova en un tema como es el de la compra de una vivienda, a priori poco propicio a grandes inventos. Para ello, Unison ha identificado un punto del proceso de compra en el que el comprador tiene problemas, el pago de la entrada, y ha generado una solución para minimizarlo, creando a la vez una oportunidad de negocio nueva.

¿Es esto aplicable a tu negocio? ¿Habría otras formas creativas de ofrecer de otra manera el servicio que prestas ahora?

Por Luís Valdés, Director en Business Strategy